이는 마치 공을 차고 싶어 하는 아이에게 “공 차다가 잘못하면 다리가 부러질 수 있으니, 공을 보기만 해라”라고 말하는 것과 같다. 구더기 무서워서 장 못 담글까. 설령 투자에 실패한다고 해도, 20대에는 대부분 돈이 그리 많지 않기 때문에 경제적으로 큰 타격을 받지 않는다.

|

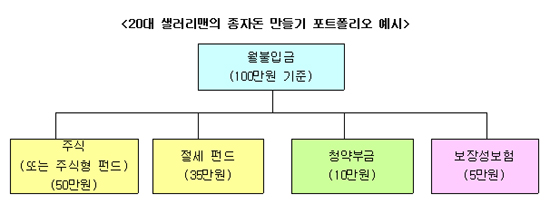

따라서 약간의 손실을 두려워 말고, 예금보다는 펀드나 주식에 70% 이상 투자하는 것이 좋다. 20대에는 직접 주식에 투자하거나 수익성이 가장 큰 성장주 펀드에 50%정도, 비과세나 소득공제혜택이 있는 펀드에 35%, 나머지는 향후 아파트 청약과 갑작스런 사고에 대비해 청약저축과 보장성보험에 가입할 만하다.

주식이나 주식형펀드의 비중이 많다고 두려워 할 것도 없다. 왜냐하면 목돈을 한꺼번에 투자하는 것이 아니라 소액을 적립식으로 투자하기 때문에 위험이 크지 않기 때문이다. 20대는 대부분 투자초보자다. 주식은 KOSPI200종목 내에서 우량주 중심으로, 펀드는 성장형 펀드 중 펀드평가사로부터 좋은 평가를 받는 펀드를 선택하기를 권한다.

비과세 펀드로는 우선 장기주택마련펀드가 있다. 장기주택마련펀드는 은행의 장기주택마련저축보다 높은 수익률을 기대할 수 있으면서 비과세와 소득공제(연300만원 한도)혜택이 모두 있다. 세제혜택을 감안하면 여타 어느 투자보다도 높은 수익을 낼 수 있다. 연금펀드도 연300만원까지 소득공제 혜택이 있으므로 연말정산에 잘 이용하기 바란다. 생계형펀드도 비과세상품인데 나이제한이 있어 20대 샐러리맨은 가입이 불가능하지만, 부모님이 이용할 만한 유용한 상품이다.

청약부금은 그 상품자체는 수익률이 좋은 것은 아니다. 하지만 향후 주택구입시 청약권이 주어지므로 신입직원들이 꼭 가입해야 할 상품이다. 따라서 이용하기 편리한 인근 은행에서 가입하도록 하라.

보장성보험도 자산증식을 위한 것이 아니다. 우연한 만일의 사고에 대비하기 위한 것이다. 20대 샐러리맨이 종자돈 모으는 단계에서 교통사고로 종자돈 모을 수 없게 된다면 무슨 의미가 있겠는가? 그래서 보험은 최소의 비용으로 최대의 효과를 낼 수 있는 보장성보험 중심으로 가입하는 것이 합리적이다.

예시된 포트폴리는 단지 예시일 뿐이다. 20대 샐러리맨 개개인의 상황에 따라 상기 포트폴리오는 달리 설정될 수 있을 것이다. 즉, 각자의 투자성향, 투자기간이나 목적에 따라서 자신에게 맞는 포트폴리오는 따로 있다. 필자가 위와 같은 포트폴리오를 제시한 것은 예시와 똑같이 하라는 것이 아니라 종자돈도 분산투자의 차원에서 설계하라는 의미다.

20대 샐러리맨들이여, 지금 당장 종자돈의 목표금액을 먼저 계획하라. 아직 종자돈 목표금액이 없다면 1억을 목표금액으로 잡아라. 그리고 가능하면 30대 이전에 1억을 만들도록 노력하라. 종자돈 1억을 만들고 나면 부자의 꿈은 훨씬 더 가까운 곳에 있을 것이다.

[송영욱 ‘재테크에 성공하기 위해 꼭 알아야 할 36가지’의 저자]